AI במחלקת השכר: מהבטחה למערכת אחראית

מדריך חדש למעסיקים, חשבי שכר, מנהלי כספים ומשאבי אנוש שרוצים להשתמש בבינה מלאכותית בלי לוותר על דיוק, פרטיות, הוגנות ובקרה אנושית.

בקרת שכר נוסדה בשנת 2002. בקרת שכר מלווה ומספקת תחת גג אחד, באופן שוטף ולאורך זמן, את השיטות והכלים המתקדמים ביותר לבעל העסק לנהל את המשאב האנושי בארגון בצורה מיטבית, תוך צמצום חשיפות משפטיות, התייעלות ומקסום ההוצאה.

סדרת 20

המאמרים של מרכז הידע לבקרת שכר וזכויות

עובדים נועדה ליצור תמונה רחבה, מקצועית ומעשית של עולם

השכר בארגון.

הסדרה אינה עוסקת רק בחישוב תלוש השכר. היא מחברת בין זכויות

עובדים, חובות מעסיקים, חשבות שכר, בקרה פנימית, רגולציה, אכיפה, ניהול

נתונים, אחריות מנהלים ואוטומציה.

כל מאמר

בסדרה מתמקד בנושא אחר, אך החיבור בין המאמרים יוצר מסגרת עבודה שלמה. כך ניתן

להבין לא רק כיצד מחשבים רכיב שכר מסוים, אלא גם כיצד מונעים טעויות,

מי צריך לאשר את הנתונים, כיצד מזהים חריגה ומה על הארגון לעשות לפני שהבעיה הופכת

לתלונה או להליך אכיפה.

התובנה

המרכזית שעולה מהסדרה היא ששכר אינו תהליך טכני המתבצע בסוף החודש.

מדובר במערכת ארגונית רגישה המחברת בין הנהלה, משאבי אנוש, מחלקת השכר, כספים, מנהלים, מערכות נוכחות, גופים

פנסיוניים ועובדים.

לכן,

ארגון מקצועי אינו מסתפק בכך שהתלושים הופקו בזמן. הוא מוודא שהנתונים נכונים,

שהזכויות שולמו, שהשינויים אושרו, שהחריגות נבדקו ושהמסמכים נשמרו באופן מסודר.

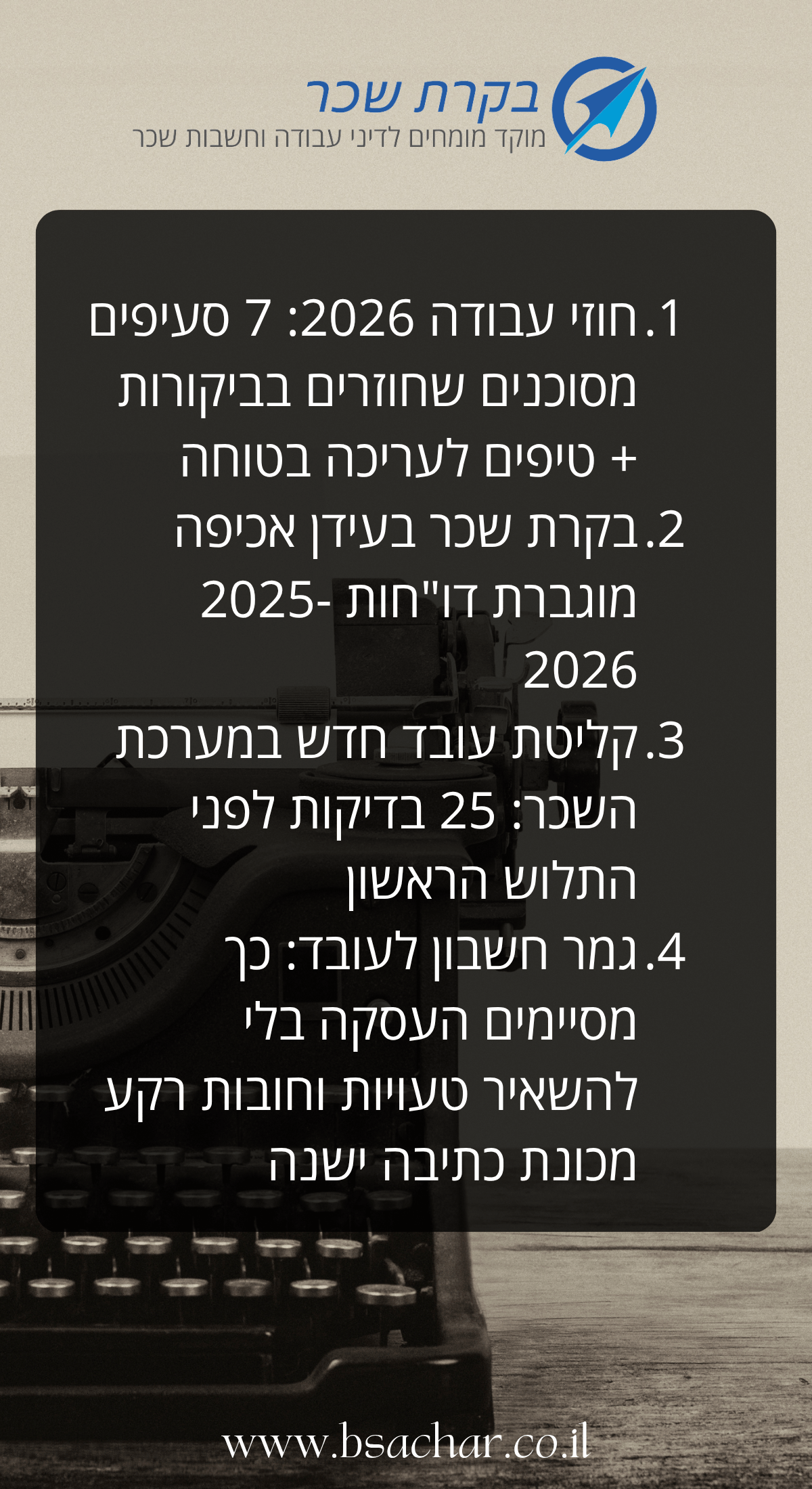

עדכוני

פסיקה וחקיקה 2026: מס הכנסה, ביטוח לאומי, דיני עבודה, שכר והסכמים קיבוציים שנת

2026 נפתחה עם רצף עדכונים משמעותיים למעסיקים, חשבי שכר, מנהלי משאבי אנוש, יועצי

מס וארגונים ציבוריים. העדכונים נוגעים להטבות מס ביישובים מוטבים, אישורי תושבות,

הגנות למשרתי מילואים ובני זוגם, חובות דיווח לפי חוק שכר שווה, העסקת עובדים

זרים, העסקת בני נוער, […]

שנת 2026

נפתחה עם רצף עדכונים משמעותיים למעסיקים, חשבי שכר, מנהלי משאבי אנוש, יועצי מס וארגונים ציבוריים. העדכונים נוגעים להטבות מס

ביישובים מוטבים, אישורי תושבות, הגנות למשרתי מילואים ובני זוגם, חובות דיווח לפי

חוק שכר שווה, העסקת עובדים זרים, העסקת בני נוער, דמי

הבראה, מענקי

הוראה, תמריצים באזורי תקומה וזכויות גמלאות בשירות המדינה.

מס הכנסה

וביטוח לאומיהטבות מס ליישובים מוטבים, אישורי

תושבות והוראת שעה ליישובי קו עימות מזרחי.

דיני עבודההגנות מילואים, חוק שכר שווה, עובדים זרים והעסקת בני נוער בקיץ.

שכר והסכמיםדמי הבראה, מענק יובל, כוננות, ארוחות, תמריצי

הוראה וגמלאות.

רשות

המסים פרסמה הנחיות למעסיקים בעניין מתן הטבת מס בגין תושבות ביישוב מוטב בשנת

2026. ההנחיות עוסקות במתן ההטבה לעובדים שהציגו אישור תושבות לשנת 2026, לרבות שימוש

בטופס 1312א והצגת אישור מהרשות המקומית הרלוונטית [1].

המשמעות

המעשית למעסיקים היא שיש לוודא כי בתיק העובד קיים אישור תושבות מתאים. בנוסף, יש

להקפיד שההטבה תינתן רק בהתאם למסמכים התקפים וליישוב המזכה. לכן, מומלץ לבצע

בדיקה יזומה בתיקי העובדים כבר בתחילת שנת המס, ולא להמתין לסגירת שנה.

במהלך

2026 ניתנה הקלה מיוחדת שאפשרה למעסיקים להמשיך להעניק את הטבת המס על בסיס אישור

תושבות שהוצג, גם כאשר לא הונפק בדיוק לפי הדרישה, וזאת עד להצגת אישור תקין ולא

יאוחר מיום 30.6.2026 [2].

לאחר

סיום תקופת ההקלה, מעסיקים נדרשים להחזיק אישור תושבות תקין. אחרת, עלולה להיווצר

חשיפה לתיקוני שכר, תיקוני ניכויים, חבות מס לעובד או דרישה להסדרה רטרואקטיבית מול

רשות המסים.

בקשה

לאישור תושבות לצורך הטבת מס נעשית באמצעות טופס 1312. לפי שירות רשות המסים, יש

לצרף מסמכים כגון תעודת זהות, חוזה שכירות או מסמכי מגורים, וכן מסמכים המעידים על

זיקה ליישוב, בהתאם לנסיבות [3].

הבהרה זו

חשובה במיוחד לתושבים בגירים המתגוררים בבית ההורים, ביחידת דיור או בנכס שאינו

רשום על שמם. במקרים אלה, העדר חשבון מים או ארנונה אינו בהכרח שולל זכאות, אך הוא

מחייב הצגת מסמכים חלופיים ומספקים.

הכנסת

אישרה את חוק הטבות מס ליישוב אזור קו עימות מזרחי כהוראת שעה. לפי מאגר החקיקה

הלאומי, תחולת החוק היא מיום 1.1.2026 ועד 31.12.2027 [4]. בנוסף, הודעת הכנסת ציינה כי החוק אושר בקריאה

שנייה ושלישית ביום 3.6.2026 [5].

מדובר

בעדכון בעל משמעות ישירה לתושבים, למעסיקים ולמערכות שכר. לכן, בכל מקום עבודה שבו מועסקים עובדים מיישובים באזורי קו עימות מזרחי, יש לבדוק האם

היישוב נכלל בהגדרות החוק והאם העובד עומד בתנאי הזכאות האישיים.

משרד

העבודה פרסם כי נחתם צו הגנה מפיטורים ותוספת זכויות למשרתי מילואים עובדים ובני זוגם. בין היתר, ההגנה מפני פיטורים והוצאה לחל"ת למשרתי מילואים

הוארכה מ-30 ל-60 ימים, ונקבעו זכויות נוספות הנוגעות להיעדרות בתשלום ולפגיעה

בתנאי עבודה [6].

בנוסף,

משרד העבודה הבהיר כי ניתן להטיל סנקציות על מעסיק שמפטר או מוציא לחל"ת בן

זוג של משרת מילואים או הורהו האחר של ילדו, ללא היתר מתאים מוועדת התעסוקה במשרד

הביטחון [7].

תקופת

הגנה רגילה לפני ההרחבה: 30 ימים

תקופת

הגנה לאחר ההרחבה: 60 ימים

נציבות

שוויון הזדמנויות בעבודה הודיעה כי מעסיקים שלא הספיקו לפרסם את דוחות פערי השכר לפי תיקון מספר 6 לחוק שכר שווה לעובדת ולעובד קיבלו ארכה עד 1.9.2026 [8].

המשמעות

למעסיקים היא שהחובה לא בוטלה. היא נדחתה בלבד. לכן, ארגונים המחויבים בפרסום צריכים להשלים איסוף

נתונים, פילוח קבוצות עובדים, בדיקת פערים, ניסוח דוח פנימי והכנת דוח

פומבי.

רשות

האוכלוסין וההגירה פרסמה עדכונים בנושא חובת הפקדת פיקדון בגין העסקת עובדים זרים. לפי החוזר שהוצג לוועדת הכנסת, תיקון

התקנות פורסם ברשומות ביום 25.2.2026 ונכנס לתוקף ביום 1.3.2026. החוזר מתייחס

להחלת חובת הפיקדון בענפים שונים, לצד החרגות לענפים מסוימים כגון סיעוד, חקלאות

ומומחים [9].

מעסיקים

המעסיקים עובדים זרים צריכים לבדוק את הענף, סוג ההיתר, תחולת

התקנות ומועד תחילת החובה. טעות בנושא הפיקדון אינה טכנית בלבד. היא עלולה ליצור

חשיפה רגולטורית, כספית ותפעולית.

משרד

העבודה פרסם מדריך מעודכן לזכויות בני נוער עובדים בחופשת הקיץ. המדריך מדגיש את

הכללים להעסקה בטוחה והוגנת, לרבות גיל העסקה, שעות עבודה, מנוחה, תשלום שכר, איסור עבודות מסוכנות וחובת שמירה על

זכויות בסיסיות [10].

לכן,

לפני קליטת בני נוער לקיץ, יש להדריך מנהלים, להכין חוזר

העסקה פנימי, לוודא דיווחי שעות תקינים, לבדוק מגבלות גיל ולשמור תיעוד מסודר.

משרד העבודה מפעיל מאגר צווי הרחבה הכולל גם פרסומים הנוגעים לדמי הבראה בענפים שונים. בנוסף, בשנים האחרונות פורסמו הוראות מיוחדות לעניין הקפאה והפחתה של דמי הבראה, ולכן בשנת 2026 נדרש לבדוק כל עובד לפי ההסכם החל עליו, הענף, הוותק, שיעור המשרה והוראות הדין הרלוונטיות [11]

|

נושא |

בדיקה

נדרשת למעסיק |

סיכון

אם לא מבוצע |

|

בדיקת תעריף, ותק, חלקיות משרה

והסכם חל |

תשלום חסר או עודף |

|

|

שכר שווה |

הכנת דוח פנימי ופומבי עד המועד

המעודכן |

אי עמידה בחובת שקיפות |

|

עובדים זרים |

בדיקת חובת פיקדון לפי ענף והיתר |

חשיפה רגולטורית וכספית |

|

בדיקת גיל, שעות עבודה ותיעוד |

הפרת חוק עבודת נוער |

משרד

החינוך פרסם כי מענק יובל לעובדי הוראה משולם לעובדים העומדים בדרישות הוותק שנקבעו בהסכמי השכר. לפי פורטל משרד החינוך, הזכאות יכולה

לחול לאחר 25 או 30 שנות ותק, בהתאם להסכם החל, והמענק הוא חד-שנתי בשיעור של 60%

מהמשכורת הקובעת לפיצויים [12].

בנוסף,

מסמך משרד החינוך לשנת 2026 מציין כי מענק יובל לזכאים ישולם במשכורת חודש יוני

2026 [13].

נציבות

שירות המדינה ותקשי"ר שירות המדינה מסדירים את הוראות השירות הציבורי, לרבות

סוגיות הנוגעות לתנאי העסקה, היעדרויות, כוננויות והסדרים מיוחדים [14]. כאשר נחתמים הסכמים ייעודיים לתקופות חירום, יש

להחיל אותם לפי נוסח ההסכם והוראות הביצוע של המעסיק הציבורי.

בפועל,

השלמת ימי כוננות שלא בוצעו מחייבת בדיקה של שלושה רכיבים: מועד תקופת החירום,

קבוצת העובדים שעליה חל ההסכם, והאם הזכאות היא להשלמה

בפועל, לתשלום חלופי או להסדרה מנהלית אחרת.

משרד

החינוך, משרד האוצר ומינהלת תקומה פרסמו מתווה תמריצים חדש לחיזוק מערכת החינוך

בחבל תקומה. לפי הפרסום, המתווה יחול בשנות הלימודים תשפ"ז-תשפ"ח וכולל

מסלולי תמרוץ לעובדי הוראה ופסיכולוגים חדשים, לצד מענקים שיכולים

להגיע עד 72,000 ש"ח למורים חדשים [15].

מטרת

המתווה היא לסייע בגיוס ושימור כוח אדם חינוכי באזור שנפגע קשות. לכן, רשויות,

בעלויות חינוך ומנהלי מוסדות צריכים לבחון את תנאי הזכאות כבר לפני פתיחת שנת

הלימודים.

החשב

הכללי מפרסם הנחיות בנושאי עובדי קבלן והעסקה בשירות המדינה, ובין היתר מופיעים

פרסומים הנוגעים לסבסוד ארוחות ולעדכוני השתתפות מעסיק [16]. עדכון זה רלוונטי במיוחד למעסיקים ציבוריים,

יחידות סמך וספקים הפועלים מול המדינה.

מעסיקים

צריכים לוודא כי השתתפות בארוחות אינה חורגת מהסכומים המותרים, וכי אופן הדיווח

תואם את הוראות החשב הכללי, הסכם העבודה והמדיניות הפנימית של הארגון.

מינהלת

הגמלאות פרסמה עדכון לגמלאים ולשאירים בנושא תיקון מספר 68 לחוק שירות המדינה

גמלאות. לפי ידיעון מינהלת הגמלאות, התיקון עוסק בין היתר בהארכת תקופת הזכאות

להגשת תביעת קצבת שאירים [17].

מומלץ

לגמלאים, לשאירים ולמחלקות משאבי אנוש בשירות הציבורי לבדוק האם קיימת זכאות שלא

מומשה. בנוסף, יש לוודא כי מועדי ההגשה, המסמכים והאישורים הנדרשים תואמים את

הנחיות מינהלת הגמלאות.

רצף

העדכונים לשנת 2026 מלמד כי ניהול שכר, מסים ודיני עבודה כבר אינו יכול להתבסס על עדכון שנתי

בלבד. מעסיקים נדרשים לבצע בקרה שוטפת, לעקוב אחר פרסומים מוסדיים,

להדריך מנהלים ולעדכן מערכות שכר בזמן אמת.

בפועל,

ארבעה תחומים דורשים תשומת לב מיידית: אישורי תושבות והטבות מס, הגנות מילואים,

דיווחי שכר שווה והעסקת עובדים מיוחדים כגון עובדים זרים ובני נוער. לצד זאת, במגזר הציבורי ובמערכת

החינוך נדרשת בדיקה פרטנית של מענקים, תמריצים, דמי

הבראה, ארוחות

וגמלאות.